Avant propos : l'approche monétaire pour estimer la consommation des ménages

Mon estimation de la croissance du PIB US au T2 était bonne à 1,2

%, contre un consensus à 1,7 %. La première estimation du PIB US publiée le 29 juillet 2011 était de 1,3 % (+1 % pour la seconde estimation publiée aujourd'hui).

Les indicateurs avancés de l'économie US pointent vers une croissance nulle au troisième trimestre (PMI).

Il faudra attendre le 27 octobre 2011 pour disposer de la première estimation du PIB US au T3. Je devrais attendre la fin septembre afin de faire ma propre

estimation. Il est possible cependant de savoir où nous en sommes puisque l'agrégat monétaire M2-M1 US est publié hebdomadairement avec un décalage de 10 jours. Sa dernière publication est datée

du 8 août 2011 soit presque la moitié du troisième trimestre.

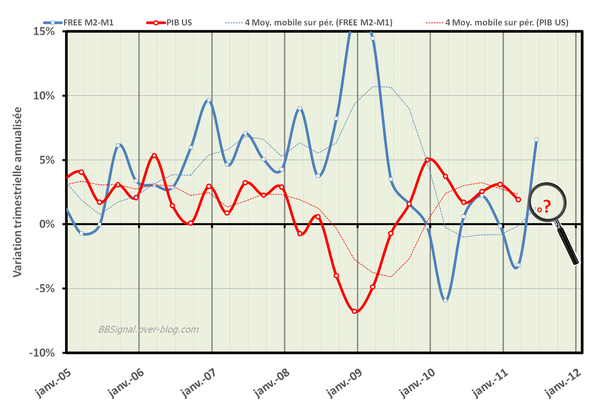

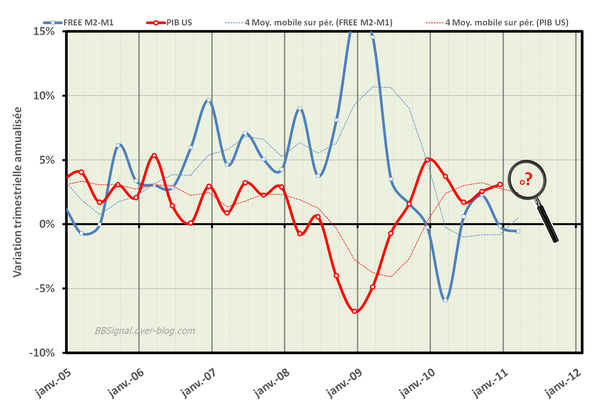

L'agrégat M2-M1 représente l'épargne des ménages. La consommation des ménages étant à l'origine de 70 % des variations de PIB, la masse monétaire M2-M1 permet

d'anticiper presque en direct la consommation des ménages et avec un peu de chance la croissance du PIB lorsque cette croissance n'est pas trop impactée par des dépenses

publiques ou des importations/exportations inhabituelles.

Ma méthodologie s'inspire directement de

l'approche de M. Chevallier qui anticipe désormais une croissance annualisée de -2,7 % au T3 aux

US par rapport au T2.

Une augmentation historique de l'épargne de précaution pour une croissance au T3 de -2 %

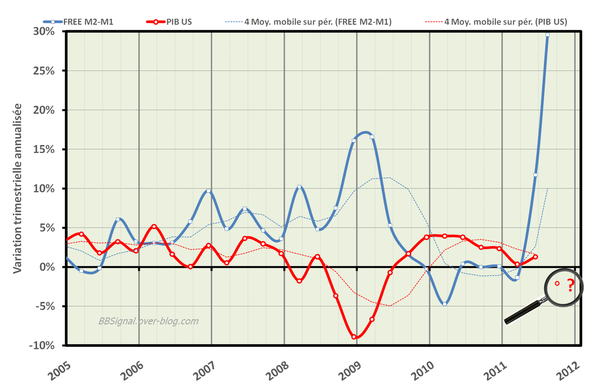

Au 8 août 2011, la croissance de la masse monétaire libre est de 29,6 % par rapport au second trimestre en taux annualisé! C'est la valeur qu'on aura pour le troisième trimestre si les choses continuent au même rythme.

Ce chiffre constituerait un plus haut historique depuis 30 ans. Le consommateur américain a peur et augmente exceptionnellement son épargne de précaution.

En appliquant une moyenne sur les données passées (régression linéaire), on peut anticiper une croissance au T3 de -2 %.

-10 % de croissance du PIB au T3 est tout aussi envisageable

-10 % de baisse du PIB au T3, c'est peut-être ce qu'anticipent les marchés boursiers.

L'ennui dans mon estimation est que, sur des valeurs extrêmes, la qualité de la régression est mauvaise. J'ai sélectionné dans le tableau suivant les occurrences extrêmes depuis 1981. La corrélation est faible.

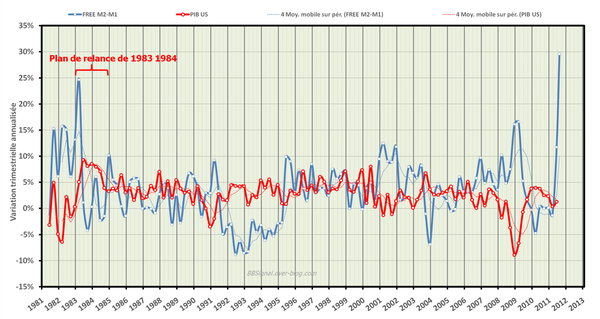

J'imagine que lorsque la croissance est en danger, il y a souvent des plans de relance qui gonflent la croissance du PIB alors que la consommation reste en berne. Au début des années 1980, sous Reagan, l'inflation était très élevée, ce qui interdisait une politique monétaire laxiste. En revanche, les dépenses militaires de l'Etat et la réduction des impôts ont constitué des leviers de relance et de croissance du PIB.

La croissance du PIB au T3 pourrait donc aussi bien être à -10 % si rien n’est fait! Toute la question est donc de savoir si des contributions autres que la consommation des ménages ou des stimuli viendront rapidement inverser cette tendance pour ce troisième trimestre :

- Nouvelle relance de type monétaire mais la crédibilité de la FED est en jeu après deux "Quantitative Easing" moyennement efficaces.

- Relance de type budgétaire mais l'Etat a-t-il encore une marge de manœuvre avec la soutenabilité de sa dette?

On peut se demander aussi si la relance budgétaire ou monétaire n’aggraverait pas la situation, la peur du consommateur ayant justement probablement pour origine la situation financière de l’état US (dette) plus qu’une perspective de récession ou double dip classique. Ne s'est-on pas trompé de diagnostic (et donc de remède) dès le départ comme le pense Kenneth Rogoff dans les Echos, l'ancien économiste en chef du FMI : cette crise n'est pas une crise de la croissance mais une crise de l'endettement?

Nous en saurons plus aujourd'hui en fin d'après-midi, avec le discours du président de la Réserve Fédérale à Jackson Hole sur l'état de l'économie américaine à suivre sur Boomberg TV.

Les opinions et commentaires fournis par le blog BBSignal ne sont pas des recommandations mais l'avis d'un amateur. L’interprétation de ces opinions dans un but d’investissement se fait à vos risques et périls.